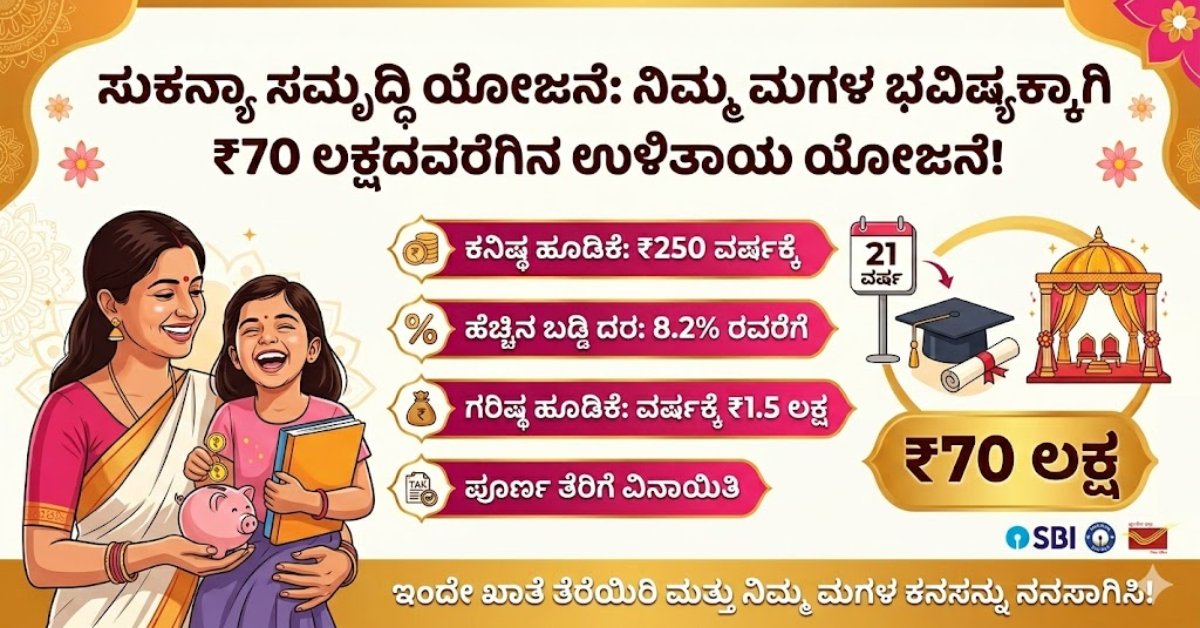

ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆ: ನಿಮ್ಮ ಮಗಳ ಭವಿಷ್ಯಕ್ಕಾಗಿ ₹70 ಲಕ್ಷದವರೆಗಿನ ಉಳಿತಾಯ ಯೋಜನೆ!

ಭಾರತದಲ್ಲಿ ಹೆಣ್ಣುಮಕ್ಕಳ ಭವಿಷ್ಯವನ್ನು ಆರ್ಥಿಕವಾಗಿ ಭದ್ರಪಡಿಸುವ ನಿಟ್ಟಿನಲ್ಲಿ ಕೇಂದ್ರ ಸರ್ಕಾರ ಜಾರಿಗೆ ತಂದ ಅತ್ಯಂತ ಮಹತ್ವಾಕಾಂಕ್ಷೆಯ ಮತ್ತು ಜನಪ್ರಿಯ ಉಳಿತಾಯ ಯೋಜನೆ ಎಂದರೆ ಅದು ‘ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆ’. “ಬೇಟಿ ಬಚಾವೋ, ಬೇಟಿ ಪಢಾವೋ” (ಹೆಣ್ಣು ಮಗುವನ್ನು ಉಳಿಸಿ, ಹೆಣ್ಣು ಮಗುವನ್ನು ಓದಿಸಿ) ಅಭಿಯಾನದ ಭಾಗವಾಗಿ 2015 ರಲ್ಲಿ ಪ್ರಧಾನಿ ನರೇಂದ್ರ ಮೋದಿ ಅವರು ಈ ಯೋಜನೆಗೆ ಚಾಲನೆ ನೀಡಿದರು.

ಹೆಣ್ಣು ಮಗುವಿನ ಶಿಕ್ಷಣ ಮತ್ತು ಮದುವೆಯಂತಹ ಪ್ರಮುಖ ಜೀವನದ ಘಟ್ಟಗಳಿಗೆ ಅಗತ್ಯವಿರುವ ದೊಡ್ಡ ಮೊತ್ತದ ಹಣವನ್ನು ಸಣ್ಣ ಉಳಿತಾಯದ ಮೂಲಕ ಕ್ರೋಢೀಕರಿಸಲು ಪೋಷಕರಿಗೆ ಸಹಾಯ ಮಾಡುವುದು ಈ ಯೋಜನೆಯ ಮುಖ್ಯ ಉದ್ದೇಶವಾಗಿದೆ. ಇದು ಕೇವಲ ಉಳಿತಾಯ ಯೋಜನೆಯಲ್ಲ, ಬದಲಿಗೆ ಹೆಣ್ಣುಮಕ್ಕಳಿಗೆ ಆತ್ಮನಿರ್ಭರತೆ ಮತ್ತು ಆರ್ಥಿಕ ಸ್ವಾತಂತ್ರ್ಯವನ್ನು ನೀಡುವ ಒಂದು ಸಾಮಾಜಿಕ ಭದ್ರತಾ ಉಪಕ್ರಮವಾಗಿದೆ.

ಈ ಸುದೀರ್ಘ ಲೇಖನದಲ್ಲಿ, ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆಯ ಸಂಪೂರ್ಣ ವಿವರಗಳು, ಅದರ ಅರ್ಹತೆಗಳು, ಹೂಡಿಕೆ ವಿಧಾನ, ಬಡ್ಡಿ ದರಗಳು, ತೆರಿಗೆ ಸೌಲಭ್ಯಗಳು ಮತ್ತು ಈ ಯೋಜನೆಯ ಮೂಲಕ ₹70 ಲಕ್ಷದವರೆಗಿನ (ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚು) ದೊಡ್ಡ ಮೊತ್ತವನ್ನು ಹೇಗೆ ಗಳಿಸಬಹುದು ಎಂಬುದರ ಕುರಿತು ವಿಸ್ತೃತವಾಗಿ ಚರ್ಚಿಸೋಣ.

1. ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆ ಎಂದರೇನು? – ಒಂದು ಪರಿಚಯ

ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆ (SSY) ಎಂಬುದು ಕೇಂದ್ರ ಸರ್ಕಾರವು ಸಣ್ಣ ಉಳಿತಾಯ ಯೋಜನೆಗಳ ಅಡಿಯಲ್ಲಿ ಪರಿಚಯಿಸಿದ ಒಂದು ದೀರ್ಘಕಾಲೀನ ಹೂಡಿಕೆ ಯೋಜನೆಯಾಗಿದೆ. ಇದರ ಪ್ರಮುಖ ವಿಶೇಷತೆಯೆಂದರೆ, ಇದು ನಿರ್ದಿಷ್ಟವಾಗಿ ಹೆಣ್ಣುಮಕ್ಕಳ ಹೆಸರಿನಲ್ಲಿ ಮಾತ್ರ ತೆರೆಯಬಹುದಾದ ಖಾತೆಯಾಗಿದೆ. ಭಾರತದ ಅಂಚೆ ಕಚೇರಿಗಳು (Post Offices) ಮತ್ತು ಯಾವುದೇ ಅಧಿಕೃತ ರಾಷ್ಟ್ರೀಕೃತ ಅಥವಾ ಖಾಸಗಿ ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಈ ಖಾತೆಯನ್ನು ಸುಲಭವಾಗಿ ತೆರೆಯಬಹುದು.

ಈ ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊತ್ತವು ಸರ್ಕಾರದ ನಿರ್ದೇಶನದಂತೆ ಅತ್ಯಂತ ಸುರಕ್ಷಿತವಾಗಿರುತ್ತದೆ ಮತ್ತು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಲಭ್ಯವಿರುವ ಇತರ ಸಣ್ಣ ಉಳಿತಾಯ ಯೋಜನೆಗಳಿಗೆ ಹೋಲಿಸಿದರೆ ಹೆಚ್ಚಿನ ಬಡ್ಡಿ ದರವನ್ನು ನೀಡುತ್ತದೆ. ಇದು ಚಕ್ರಬಡ್ಡಿ (Compound Interest) ತತ್ವದ ಮೇಲೆ ಕಾರ್ಯನಿರ್ವಹಿಸುವುದರಿಂದ, ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಹಣವು ಬಹುಗುಣಿತವಾಗಿ ಬೆಳೆಯುತ್ತದೆ.

2. ಯೋಜನೆಯ ಪ್ರಮುಖ ಉದ್ದೇಶಗಳು

ಯಾವುದೇ ಪೋಷಕರಿಗೆ ತಮ್ಮ ಹೆಣ್ಣು ಮಗುವಿನ ಭವಿಷ್ಯದ ಕುರಿತು ಚಿಂತೆ ಇರುವುದು ಸಹಜ. ಶಿಕ್ಷಣದ ವೆಚ್ಚ ದಿನದಿಂದ ದಿನಕ್ಕೆ ಏರುತ್ತಿದೆ, ಮತ್ತು ಮದುವೆಯ ಖರ್ಚುಗಳು ಸಹ ಗಣನೀಯವಾಗಿರುತ್ತವೆ. ಈ ಸವಾಲುಗಳನ್ನು ಎದುರಿಸಲು ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆ ಪೋಷಕರಿಗೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಇದರ ಪ್ರಮುಖ ಉದ್ದೇಶಗಳು ಈ ಕೆಳಗಿನಂತಿವೆ:

-

ಆರ್ಥಿಕ ಭದ್ರತೆ: ಹೆಣ್ಣು ಮಗುವಿಗೆ ಅವಳ ವಯಸ್ಕ ಜೀವನದಲ್ಲಿ ಹಣಕಾಸಿನ ತೊಂದರೆ ಆಗದಂತೆ ಭದ್ರತೆ ಒದಗಿಸುವುದು.

-

ಉನ್ನತ ಶಿಕ್ಷಣಕ್ಕೆ ಬೆಂಬಲ: ಮಗಳಿಗೆ 18 ವರ್ಷ ತುಂಬಿದ ನಂತರ ಅವಳ ಉನ್ನತ ಶಿಕ್ಷಣಕ್ಕೆ ಅಗತ್ಯವಿರುವ ಹಣವನ್ನು ಒದಗಿಸುವುದು.

-

ಮದುವೆಯ ಖರ್ಚು: ಅವಳ ವಿವಾಹದ ಸಮಯಕ್ಕೆ ದೊಡ್ಡ ಮೊತ್ತದ ಹಣವನ್ನು ಕೈಸೇರುವಂತೆ ಮಾಡುವುದು.

-

ಬಾಲಕಿಯರ ಸಬಲೀಕರಣ: ಆರ್ಥಿಕವಾಗಿ ಸ್ವತಂತ್ರರಾಗುವ ಮೂಲಕ ಹೆಣ್ಣುಮಕ್ಕಳ ಸಮಾಜಿಕ ಸ್ಥಾನಮಾನವನ್ನು ಹೆಚ್ಚಿಸುವುದು.

-

ಸಣ್ಣ ಉಳಿತಾಯದ ಪ್ರೋತ್ಸಾಹ: ಪೋಷಕರಲ್ಲಿ ಸಣ್ಣ ಮೊತ್ತವನ್ನು ನಿಯಮಿತವಾಗಿ ಉಳಿತಾಯ ಮಾಡುವ ಅಭ್ಯಾಸವನ್ನು ಬೆಳೆಸುವುದು.

3. ಅರ್ಹತಾ ಮಾನದಂಡಗಳು ಮತ್ತು ಖಾತೆ ತೆರೆಯುವ ವಿಧಾನ

ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಖಾತೆಯನ್ನು ಯಾರು ತೆರೆಯಬಹುದು ಮತ್ತು ಅದಕ್ಕೆ ಬೇಕಾದ ಅರ್ಹತೆಗಳೇನು ಎಂಬುದು ಇಲ್ಲಿದೆ:

ಅರ್ಹತೆಗಳು:

-

ಮಗಳ ವಯಸ್ಸು: ಖಾತೆಯನ್ನು ಹೆಣ್ಣು ಮಗು ಹುಟ್ಟಿದ ದಿನದಿಂದ 10 ವರ್ಷ ತುಂಬುವವರೆಗೆ ಯಾವಾಗ ಬೇಕಾದರೂ ತೆರೆಯಬಹುದು.

-

ಭಾರತೀಯ ಪೌರತ್ವ: ಮಗು ಭಾರತೀಯ ಪೌರರಳಾಗಿರಬೇಕು. ಅನಿವಾಸಿ ಭಾರತೀಯರು (NRI) ಈ ಯೋಜನೆಯ ಲಾಭ ಪಡೆಯಲು ಅರ್ಹರಲ್ಲ.

-

ಒಬ್ಬ ಮಗಳಿಗೆ ಒಂದು ಖಾತೆ: ಒಬ್ಬ ಹೆಣ್ಣು ಮಗುವಿನ ಹೆಸರಿನಲ್ಲಿ ಕೇವಲ ಒಂದು ಖಾತೆಯನ್ನು ಮಾತ್ರ ತೆರೆಯಲು ಅವಕಾಶವಿದೆ.

-

ಕುಟುಂಬದ ಮಿತಿ: ಒಂದು ಕುಟುಂಬದಲ್ಲಿ ಗರಿಷ್ಠ ಇಬ್ಬರು ಹೆಣ್ಣುಮಕ್ಕಳಿಗೆ ಮಾತ್ರ ಈ ಯೋಜನೆಯಡಿ ಖಾತೆ ತೆರೆಯಲು ಅವಕಾಶವಿದೆ. ಆದರೆ, ಕೆಲವು ನಿರ್ದಿಷ್ಟ ಸಂದರ್ಭಗಳಲ್ಲಿ (ಉದಾಹರಣೆಗೆ, ಮೊದಲನೆಯ ಮಗುವಿನ ನಂತರ ಅವಳಿ ಅಥವಾ ತ್ರಿವಳಿ ಹೆಣ್ಣುಮಕ್ಕಳು ಜನಿಸಿದರೆ) ಹೆಚ್ಚಿನ ಖಾತೆಗಳನ್ನು ತೆರೆಯಲು ಅವಕಾಶವಿದೆ.

ಖಾತೆ ತೆರೆಯಲು ಅಗತ್ಯವಿರುವ ದಾಖಲೆಗಳು:

ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಖಾತೆಯನ್ನು ತೆರೆಯಲು ಈ ಕೆಳಗಿನ ದಾಖಲೆಗಳು ಅತ್ಯಗತ್ಯ:

-

ಮಗಳ ಜನನ ಪ್ರಮಾಣ ಪತ್ರ (Birth Certificate): ಮಗುವಿನ ವಯಸ್ಸನ್ನು ದೃಢೀಕರಿಸಲು ಇದು ಕಡ್ಡಾಯ.

-

ಪೋಷಕರ ಗುರುತಿನ ಚೀಟಿ: ಆಧಾರ್ ಕಾರ್ಡ್, ಪ್ಯಾನ್ ಕಾರ್ಡ್, ವೋಟರ್ ಐಡಿ, ಅಥವಾ ಪಾಸ್ಪೋರ್ಟ್ ಮುಂತಾದವುಗಳು.

-

ವಿಳಾಸ ದೃಢೀಕರಣ ಪತ್ರ: ರೇಷನ್ ಕಾರ್ಡ್, ವಿದ್ಯುತ್ ಬಿಲ್, ಅಥವಾ ಆಧಾರ್ ಕಾರ್ಡ್.

-

ಭಾವಚಿತ್ರಗಳು: ಮಗು ಮತ್ತು ಪೋಷಕರ ಇತ್ತೀಚಿನ ಪಾಸ್ಪೋರ್ಟ್ ಅಳತೆಯ ಭಾವಚಿತ್ರಗಳು.

ಎಲ್ಲಿ ಖಾತೆ ತೆರೆಯುವುದು?

ನೀವು ಯಾವುದೇ ಹತ್ತಿರದ ಭಾರತೀಯ ಅಂಚೆ ಕಚೇರಿ (India Post) ಅಥವಾ ಸ್ಟೇಟ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾ (SBI), ಕೆನರಾ ಬ್ಯಾಂಕ್, ಎಚ್ಡಿಎಫ್ಸಿ (HDFC), ಐಸಿಐಸಿಐ (ICICI) ನಂತಹ ಯಾವುದೇ ಅಧಿಕೃತ ರಾಷ್ಟ್ರೀಕೃತ ಮತ್ತು ಖಾಸಗಿ ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ‘ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಖಾತೆ’ ತೆರೆಯುವ ಫಾರ್ಮ್ ಅನ್ನು ಭರ್ತಿ ಮಾಡಿ ಮತ್ತು ಅಗತ್ಯ ದಾಖಲೆಗಳನ್ನು ಸಲ್ಲಿಸಿ ಖಾತೆಯನ್ನು ಸುಲಭವಾಗಿ ತೆರೆಯಬಹುದು.

4. ಹೂಡಿಕೆಯ ನಿಯಮಗಳು ಮತ್ತು ಮಿತಿಗಳು

ಈ ಯೋಜನೆಯಲ್ಲಿ ಹಣವನ್ನು ಹೇಗೆ ಹೂಡಿಕೆ ಮಾಡಬೇಕು ಮತ್ತು ಅದರ ಮಿತಿಗಳೇನು ಎಂಬುದು ಪೋಷಕರು ತಿಳಿದಿರಬೇಕಾದ ಮುಖ್ಯ ಅಂಶವಾಗಿದೆ.

-

ಕನಿಷ್ಠ ಹೂಡಿಕೆ: ಒಂದು ಆರ್ಥಿಕ ವರ್ಷದಲ್ಲಿ (ಏಪ್ರಿಲ್ 1 ರಿಂದ ಮಾರ್ಚ್ 31) ಈ ಖಾತೆಯಲ್ಲಿ ಕನಿಷ್ಠ ₹250 ಗಳನ್ನು ಜಮಾ ಮಾಡುವುದು ಕಡ್ಡಾಯವಾಗಿದೆ.

-

ಗರಿಷ್ಠ ಹೂಡಿಕೆ: ಒಂದು ಆರ್ಥಿಕ ವರ್ಷದಲ್ಲಿ ಗರಿಷ್ಠ ₹1,50,000 (ಒಂದು ವರೆ ಲಕ್ಷ) ವರೆಗೆ ಮಾತ್ರ ಹಣವನ್ನು ಜಮಾ ಮಾಡಬಹುದು.

-

ಹಣ ಪಾವತಿಯ ಅವಧಿ: ಮಗಳ ಹೆಸರಿನಲ್ಲಿ ಖಾತೆಯನ್ನು ತೆರೆದ ದಿನದಿಂದ ಸತತ 15 ವರ್ಷಗಳ ಕಾಲ ಪ್ರತಿ ವರ್ಷ ಹಣವನ್ನು ಪಾವತಿಸಬೇಕು. ಉದಾಹರಣೆಗೆ, ಮಗಳು ಹುಟ್ಟಿದ ತಕ್ಷಣ (0 ವಯಸ್ಸಿನಲ್ಲಿ) ಖಾತೆ ತೆರೆದರೆ, ಅವಳಿಗೆ 15 ವರ್ಷ ತುಂಬುವವರೆಗೆ ಪೋಷಕರು ಹಣ ಜಮಾ ಮಾಡಬೇಕು.

-

ಖಾತೆಯ ಅವಧಿ (Maturity Period): ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಖಾತೆಯು ತೆರೆದ ದಿನದಿಂದ 21 ವರ್ಷಗಳವರೆಗೆ ಚಾಲ್ತಿಯಲ್ಲಿರುತ್ತದೆ. ಇದರರ್ಥ 15 ವರ್ಷಗಳ ಕಾಲ ಹಣ ಪಾವತಿಸಿದ ನಂತರ, ಮುಂದಿನ 6 ವರ್ಷಗಳವರೆಗೆ (21 ವರ್ಷ ತುಂಬುವವರೆಗೆ) ಯಾವುದೇ ಹಣ ಜಮಾ ಮಾಡದಿದ್ದರೂ, ಖಾತೆಯಲ್ಲಿರುವ ಹಣಕ್ಕೆ ಬಡ್ಡಿ ಸೇರುತ್ತಲೇ ಇರುತ್ತದೆ. ಮಗಳಿಗೆ 21 ವರ್ಷ ತುಂಬಿದಾಗ ಸಂಪೂರ್ಣ ಮೊತ್ತವನ್ನು ಹಿಂಪಡೆಯಬಹುದು.

ಗಮನಿಸಿ: ಒಂದು ವೇಳೆ ಯಾವುದೇ ವರ್ಷ ಕನಿಷ್ಠ ₹250 ಹಣವನ್ನು ಜಮಾ ಮಾಡಲು ಸಾಧ್ಯವಾಗದಿದ್ದರೆ, ಖಾತೆಯು ‘ಸ್ಥಗಿತಗೊಂಡಿದೆ’ (Inactive) ಎಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. ಅಂತಹ ಖಾತೆಯನ್ನು ಪುನರುಜ್ಜೀವನಗೊಳಿಸಲು, ಬಾಕಿ ಇರುವ ವರ್ಷಗಳಿಗೆ ತಲಾ ₹50 ದಂಡದೊಂದಿಗೆ ಕನಿಷ್ಠ ಮೊತ್ತವನ್ನು ಪಾವತಿಸಬೇಕಾಗುತ್ತದೆ.

5. ಬಡ್ಡಿ ದರ ಮತ್ತು ಅದರ ಕಾರ್ಯವಿಧಾನ

ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆಯ ಅತ್ಯಂತ ಆಕರ್ಷಕ ಅಂಶವೆಂದರೆ ಸರ್ಕಾರ ನೀಡುವ ಹೆಚ್ಚಿನ ಬಡ್ಡಿ ದರ.

-

ಪ್ರಸ್ತುತ ಬಡ್ಡಿ ದರ: ಕೇಂದ್ರ ಸರ್ಕಾರವು ಈ ಯೋಜನೆಯ ಬಡ್ಡಿ ದರವನ್ನು ಕಾಲಕಾಲಕ್ಕೆ ಪರಿಶೀಲಿಸುತ್ತದೆ ಮತ್ತು ಬದಲಾಯಿಸುತ್ತದೆ. ಪ್ರಸ್ತುತ (ಜೂನ್ 2024 ರ ಅಂಕಿಅಂಶಗಳ ಪ್ರಕಾರ), ಈ ಯೋಜನೆಗೆ ವರ್ಷಕ್ಕೆ 8.2% ರಷ್ಟು ಬಡ್ಡಿ ನೀಡಲಾಗುತ್ತಿದೆ. ಇದು ಬ್ಯಾಂಕ್ಗಳ ಸಾಮಾನ್ಯ ಫಿಕ್ಸೆಡ್ ಡೆಪಾಸಿಟ್ (FD) ಗಳಿಗಿಂತ ಗಣನೀಯವಾಗಿ ಹೆಚ್ಚಾಗಿದೆ.

-

ಚಕ್ರಬಡ್ಡಿ (Compound Interest): ಈ ಯೋಜನೆಯಲ್ಲಿ ಬಡ್ಡಿಯನ್ನು ವಾರ್ಷಿಕವಾಗಿ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ ಮತ್ತು ಚಕ್ರಬಡ್ಡಿ ತತ್ವದ ಮೇಲೆ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ. ಅಂದರೆ, ಮೊದಲ ವರ್ಷದ ಅಸಲು ಮತ್ತು ಬಡ್ಡಿಯ ಮೊತ್ತದ ಮೇಲೆ ಎರಡನೇ ವರ್ಷಕ್ಕೆ ಬಡ್ಡಿ ಸಿಗುತ್ತದೆ. ಹೀಗಾಗಿ, ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಈ ಯೋಜನೆಯು ಅದ್ಭುತವಾದ ಲಾಭವನ್ನು ನೀಡುತ್ತದೆ.

6. ತೆರಿಗೆ ಸೌಲಭ್ಯಗಳು (Tax Benefits)

ಹೂಡಿಕೆದಾರರನ್ನು ಆಕರ್ಷಿಸುವ ಮತ್ತೊಂದು ಪ್ರಮುಖ ಅಂಶವೆಂದರೆ ಈ ಯೋಜನೆಗೆ ಲಭ್ಯವಿರುವ ಆದಾಯ ತೆರಿಗೆ ವಿನಾಯಿತಿಗಳು. ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆಯು ‘E-E-E’ (Exempt-Exempt-Exempt) ವಿಭಾಗದ ಅಡಿಯಲ್ಲಿ ಬರುತ್ತದೆ.

-

Exempt (ಹೂಡಿಕೆ): ನೀವು ಈ ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊತ್ತಕ್ಕೆ (ಗರಿಷ್ಠ ₹1.5 ಲಕ್ಷ) ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆ 1961 ರ ಸೆಕ್ಷನ್ 80C ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಪಡೆಯಬಹುದು.

-

Exempt (ಬಡ್ಡಿ): ಪ್ರತಿ ವರ್ಷ ಈ ಖಾತೆಗೆ ಸೇರುವ ಬಡ್ಡಿ ಮೊತ್ತದ ಮೇಲೂ ಯಾವುದೇ ತೆರಿಗೆ ವಿಧಿಸಲಾಗುವುದಿಲ್ಲ.

-

Exempt (ಮೆಚ್ಯೂರಿಟಿ): ಖಾತೆಯ ಅವಧಿ ಮುಗಿದ ನಂತರ ನೀವು ಪಡೆಯುವ ಅಸಲು ಮತ್ತು ಬಡ್ಡಿಯ ಸಂಪೂರ್ಣ ಮೊತ್ತಕ್ಕೆ ಯಾವುದೇ ಆದಾಯ ತೆರಿಗೆ ಇರುವುದಿಲ್ಲ. ಇದು ಸಂಪೂರ್ಣವಾಗಿ ತೆರಿಗೆ ಮುಕ್ತವಾಗಿದೆ.

7. ₹70 ಲಕ್ಷದವರೆಗಿನ ಉಳಿತಾಯ ಯೋಜನೆ! – ಇದು ಸಾಧ್ಯವೇ?

ಲೇಖನದ ಶೀರ್ಷಿಕೆಯಲ್ಲಿ ಉಲ್ಲೇಖಿಸಿದಂತೆ, ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆಯ ಮೂಲಕ ₹70 ಲಕ್ಷದವರೆಗಿನ ದೊಡ್ಡ ಮೊತ್ತವನ್ನು ಗಳಿಸುವುದು ಖಂಡಿತವಾಗಿಯೂ ಸಾಧ್ಯ. ಆದರೆ, ಇದಕ್ಕಾಗಿ ಪೋಷಕರು ಈ ಯೋಜನೆಯ ಗರಿಷ್ಠ ಮಿತಿಯಾದ ₹1,50,000 ಹಣವನ್ನು ಪ್ರತಿ ವರ್ಷ ಸತತವಾಗಿ 15 ವರ್ಷಗಳ ಕಾಲ ಜಮಾ ಮಾಡಬೇಕಾಗುತ್ತದೆ.

ಒಂದು ಲೆಕ್ಕಾಚಾರದ ಮೂಲಕ ಇದನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳೋಣ:

-

ವಾರ್ಷಿಕ ಹೂಡಿಕೆ: ₹1,50,000 (ಪ್ರತಿ ವರ್ಷ)

-

ಹೂಡಿಕೆಯ ಅವಧಿ: 15 ವರ್ಷಗಳು

-

ಒಟ್ಟು ಅಸಲು ಹೂಡಿಕೆ: ₹1,50,000 * 15 = ₹22,50,000 (22.5 ಲಕ್ಷ)

-

ಊಹಿಸಲಾದ ಬಡ್ಡಿ ದರ: 8.2% (ಇದು ಕಾಲಕಾಲಕ್ಕೆ ಬದಲಾಗಬಹುದು, ಆದರೆ ಲೆಕ್ಕಾಚಾರಕ್ಕಾಗಿ ಇದನ್ನು ಸ್ಥಿರವೆಂದು ಭಾವಿಸೋಣ)

-

ಮೆಚ್ಯೂರಿಟಿ ಅವಧಿ: 21 ವರ್ಷಗಳು (15 ವರ್ಷ ಹಣ ಪಾವತಿ + 6 ವರ್ಷ ಹೂಡಿಕೆಯ ಮೇಲೆ ಬಡ್ಡಿ)

ಲೆಕ್ಕಾಚಾರದ ಫಲಿತಾಂಶ:

ಈ ಲೆಕ್ಕಾಚಾರದ ಪ್ರಕಾರ, ನಿಮ್ಮ ಮಗಳಿಗೆ 21 ವರ್ಷ ತುಂಬಿದಾಗ ಅವಳ ಖಾತೆಯಲ್ಲಿರುವ ಅಂದಾಜು ಮೊತ್ತ ಸುಮಾರು ₹70,25,000 ಕ್ಕೂ ಅಧಿಕ (70 ಲಕ್ಷಕ್ಕೂ ಹೆಚ್ಚು) ಇರುತ್ತದೆ!

ಇದರಲ್ಲಿ ನೀವು ಹೂಡಿಕೆ ಮಾಡಿದ ಅಸಲು ಮೊತ್ತ ₹22.5 ಲಕ್ಷವಾದರೆ, ಉಳಿದ ಸುಮಾರು ₹47.7 ಲಕ್ಷಕ್ಕೂ ಹೆಚ್ಚು ಮೊತ್ತವು ಬಡ್ಡಿಯ ಮೂಲಕ ಗಳಿಸಿದ ಲಾಭವಾಗಿರುತ್ತದೆ. ಚಕ್ರಬಡ್ಡಿಯ ಶಕ್ತಿಯಿಂದಾಗಿ ಇಷ್ಟೊಂದು ದೊಡ್ಡ ಮೊತ್ತವನ್ನು ಕ್ರೋಢೀಕರಿಸಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ.

ಗಮನಿಸಿ: ಇದು ಕೇವಲ ಒಂದು ಅಂದಾಜು ಲೆಕ್ಕಾಚಾರ ಮಾತ್ರ. ಸರ್ಕಾರದ ಬಡ್ಡಿ ದರಗಳಲ್ಲಿನ ಬದಲಾವಣೆಗೆ ಅನುಗುಣವಾಗಿ ಮೆಚ್ಯೂರಿಟಿ ಮೊತ್ತವೂ ಬದಲಾಗಬಹುದು.

8. ಹಣ ಹಿಂಪಡೆಯುವ ನಿಯಮಗಳು ಮತ್ತು ಅಕಾಲಿಕ ಮುಚ್ಚುವಿಕೆ

ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಖಾತೆಯು ದೀರ್ಘಾವಧಿಯ ಯೋಜನೆಯಾಗಿದ್ದರೂ, ಮಗಳ ಅಗತ್ಯಗಳಿಗಾಗಿ ಹಣ ಹಿಂಪಡೆಯಲು ಕೆಲವು ವಿನಾಯಿತಿಗಳಿವೆ.

ಭಾಗಶಃ ಹಣ ಹಿಂಪಡೆಯುವಿಕೆ (Partial Withdrawal):

ಮಗಳಿಗೆ 18 ವರ್ಷ ತುಂಬಿದ ನಂತರ ಅಥವಾ ಅವಳು 10 ನೇ ತರಗತಿ ಪಾಸಾದ ನಂತರ (ಯಾವುದು ಮೊದಲೋ), ಅವಳ ಉನ್ನತ ಶಿಕ್ಷಣದ ಖರ್ಚುಗಳಿಗಾಗಿ ಖಾತೆಯಲ್ಲಿರುವ ಒಟ್ಟು ಮೊತ್ತದ 50% ವರೆಗೆ ಹಣವನ್ನು ಹಿಂಪಡೆಯಬಹುದು. ಆದರೆ, ಈ ಹಣವನ್ನು ಶಿಕ್ಷಣದ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಮಾತ್ರ ಬಳಸಬೇಕು ಎಂಬುದು ಕಡ್ಡಾಯ.

ಅಕಾಲಿಕ ಖಾತೆ ಮುಚ್ಚುವಿಕೆ (Premature Closure):

ಸಾಮಾನ್ಯವಾಗಿ 21 ವರ್ಷಗಳ ಮೊದಲು ಖಾತೆಯನ್ನು ಮುಚ್ಚಲು ಅವಕಾಶವಿಲ್ಲ. ಆದರೆ, ಕೆಲವು ನಿರ್ದಿಷ್ಟ ಸಂದರ್ಭಗಳಲ್ಲಿ ಅಕಾಲಿಕವಾಗಿ ಮುಚ್ಚಲು ಅವಕಾಶವಿದೆ:

-

ಮಗಳ ವಿವಾಹ: ಮಗಳಿಗೆ 18 ವರ್ಷ ತುಂಬಿದ ನಂತರ ಅವಳ ಮದುವೆಯ ಕಾರಣಕ್ಕಾಗಿ ಮೆಚ್ಯೂರಿಟಿಗೆ ಮುಂಚಿತವಾಗಿ ಖಾತೆಯನ್ನು ಮುಚ್ಚಬಹುದು. ಮದುವೆಗೆ 1 ತಿಂಗಳು ಮೊದಲು ಅಥವಾ ಮದುವೆಯಾದ 3 ತಿಂಗಳ ನಂತರದ ಅವಧಿಯಲ್ಲಿ ಈ ಹಣವನ್ನು ಹಿಂಪಡೆಯಬಹುದು.

-

ಅನಿವಾರ್ಯ ಕಾರಣಗಳು: ದುರದೃಷ್ಟವಶಾತ್ ಖಾತೆದಾರರು (ಮಗಳು) ಮರಣ ಹೊಂದಿದರೆ ಅಥವಾ ಪೋಷಕರು ತೀವ್ರ ಅನಾರೋಗ್ಯಕ್ಕೆ ಒಳಗಾಗಿ ಹಣ ಪಾವತಿಸಲು ಸಾಧ್ಯವಾಗದಿದ್ದರೆ, ಖಾತೆಯನ್ನು ಅಕಾಲಿಕವಾಗಿ ಮುಚ್ಚಬಹುದು. ಅಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ, ಖಾತೆಯಲ್ಲಿರುವ ಅಸಲು ಮತ್ತು ಬಡ್ಡಿಯನ್ನು ಪೋಷಕರಿಗೆ ನೀಡಲಾಗುತ್ತದೆ.

-

ಅನಿವಾಸಿ ಭಾರತೀಯರು (NRI): ಖಾತೆದಾರರು ಭಾರತೀಯ ಪೌರತ್ವವನ್ನು ಕಳೆದುಕೊಂಡರೆ ಅಥವಾ ಎನ್ಆರ್ಐ ಆಗಿ ಬದಲಾದರೆ, ಖಾತೆಯನ್ನು ತಕ್ಷಣವೇ ಮುಚ್ಚಬೇಕು.

9. ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆಯ ಲಾಭಗಳು ಮತ್ತು ಅನಾನುಕೂಲಗಳು

ಯಾವುದೇ ಹೂಡಿಕೆ ಯೋಜನೆಯಂತೆ, ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆಯೂ ಸಹ ತನ್ನದೇ ಆದ ಸಾಧಕ-ಬಾಧಕಗಳನ್ನು ಹೊಂದಿದೆ.

ಲಾಭಗಳು:

-

ಅತ್ಯಧಿಕ ಬಡ್ಡಿ ದರ: ಭಾರತದ ಇತರ ಸಣ್ಣ ಉಳಿತಾಯ ಯೋಜನೆಗಳಿಗೆ ಹೋಲಿಸಿದರೆ, ಇದು ಅತಿ ಹೆಚ್ಚಿನ ಬಡ್ಡಿ ದರವನ್ನು ನೀಡುತ್ತದೆ.

-

ಸರ್ಕಾರಿ ಭರವಸೆ: ಇದು ಕೇಂದ್ರ ಸರ್ಕಾರದ ಯೋಜನೆಯಾಗಿರುವುದರಿಂದ, ನಿಮ್ಮ ಹಣವು ಸಂಪೂರ್ಣವಾಗಿ ಸುರಕ್ಷಿತವಾಗಿರುತ್ತದೆ ಮತ್ತು ಯಾವುದೇ ಅಪಾಯ ಇರುವುದಿಲ್ಲ.

-

ತ್ರಿವಳಿ ತೆರಿಗೆ ವಿನಾಯಿತಿ: EEE ವಿಭಾಗದಡಿ ತೆರಿಗೆ ಮುಕ್ತ ಲಾಭ ಪಡೆಯಲು ಇರುವ ಏಕೈಕ ಉಳಿತಾಯ ಯೋಜನೆ ಇದು.

-

ಸಣ್ಣ ಉಳಿತಾಯದ ಅನುಕೂಲ: ಕೇವಲ ₹250 ರಿಂದಲೂ ಹೂಡಿಕೆಯನ್ನು ಪ್ರಾರಂಭಿಸಬಹುದು, ಇದು ಕಡಿಮೆ ಆದಾಯ ಹೊಂದಿರುವವರಿಗೂ ಉಪಯುಕ್ತವಾಗಿದೆ.

-

ದೀರ್ಘಾವಧಿಯ ಲಾಭ: ಚಕ್ರಬಡ್ಡಿಯ ಮೂಲಕ ದೊಡ್ಡ ಮೊತ್ತವನ್ನು ಕ್ರೋಢೀಕರಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ಅನಾನುಕೂಲಗಳು:

-

ದೀರ್ಘಾವಧಿಯ ಲಾಕ್-ಇನ್: ಹಣವು 21 ವರ್ಷಗಳವರೆಗೆ ಲಾಕ್ ಆಗಿರುತ್ತದೆ, ತುರ್ತು ಹಣಕಾಸಿನ ಅಗತ್ಯಗಳಿಗಾಗಿ ಇದನ್ನು ಬಳಸಲು ಸಾಧ್ಯವಿಲ್ಲ.

-

ತೆರಿಗೆ ವಿನಾಯಿತಿಯ ಮಿತಿ: ತೆರಿಗೆ ವಿನಾಯಿತಿ ಕೇವಲ ₹1.5 ಲಕ್ಷಕ್ಕೆ ಸೀಮಿತವಾಗಿದೆ.

-

ಸ್ಥಿರ ಬಡ್ಡಿ ದರ ಇಲ್ಲ: ಬಡ್ಡಿ ದರಗಳು ಕಾಲಕಾಲಕ್ಕೆ ಬದಲಾಗುತ್ತಿರುತ್ತವೆ, ಇದು ನಿಖರವಾದ ಮೆಚ್ಯೂರಿಟಿ ಮೊತ್ತವನ್ನು ಊಹಿಸಲು ಕಷ್ಟವಾಗಿಸುತ್ತದೆ.

-

ಹಣ ಹಿಂಪಡೆಯುವಿಕೆಗೆ ಕಠಿಣ ನಿಯಮಗಳು: ಶಿಕ್ಷಣ ಮತ್ತು ಮದುವೆಯಂತಹ ನಿರ್ದಿಷ್ಟ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಮಾತ್ರ ಹಣ ಹಿಂಪಡೆಯಲು ಸಾಧ್ಯ.

10. ಖಾತೆಯ ನಿರ್ವಹಣೆ ಮತ್ತು ಇತರ ವಿಷಯಗಳು

-

ಆನ್ಲೈನ್ ಸೌಲಭ್ಯ: ಇತ್ತೀಚಿನ ದಿನಗಳಲ್ಲಿ ಹೆಚ್ಚಿನ ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಅಂಚೆ ಕಚೇರಿಗಳು ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಖಾತೆಗೆ ಆನ್ಲೈನ್ ಬ್ಯಾಂಕಿಂಗ್ ಸೌಲಭ್ಯವನ್ನು ನೀಡುತ್ತಿವೆ. ನಿಮ್ಮ ನೆಟ್ ಬ್ಯಾಂಕಿಂಗ್ ಮೂಲಕ ಮನೆಯಲ್ಲೇ ಕುಳಿತು ಸುಲಭವಾಗಿ ಹಣ ಜಮಾ ಮಾಡಬಹುದು.

-

ಖಾತೆಯ ವರ್ಗಾವಣೆ: ಒಂದು ವೇಳೆ ನೀವು ಬೇರೆ ಊರಿಗೆ ಅಥವಾ ರಾಜ್ಯಕ್ಕೆ ಸ್ಥಳಾಂತರಗೊಂಡರೆ, ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಖಾತೆಯನ್ನು ಒಂದು ಅಂಚೆ ಕಚೇರಿಯಿಂದ ಇನ್ನೊಂದಕ್ಕೆ ಅಥವಾ ಒಂದು ಬ್ಯಾಂಕ್ನಿಂದ ಇನ್ನೊಂದಕ್ಕೆ ಸುಲಭವಾಗಿ ವರ್ಗಾಯಿಸಬಹುದು.

11. ತೀರ್ಮಾನ

ಒಟ್ಟಾರೆಯಾಗಿ ಹೇಳುವುದಾದರೆ, ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆಯು ಭಾರತದ ಪ್ರತಿ ಹೆಣ್ಣು ಮಗುವಿನ ಭವಿಷ್ಯವನ್ನು ಉಜ್ವಲಗೊಳಿಸಲು ಸರ್ಕಾರ ನೀಡಿದ ಅತ್ಯಮೂಲ್ಯ ಉಡುಗೊರೆಯಾಗಿದೆ. ಪ್ರತಿ ವರ್ಷ ಸಣ್ಣ ಸಣ್ಣ ಮೊತ್ತವನ್ನು ಉಳಿತಾಯ ಮಾಡುವುದರ ಮೂಲಕ, ನಿಮ್ಮ ಮಗಳಿಗೆ ಉನ್ನತ ಶಿಕ್ಷಣ ಅಥವಾ ಅವಳ ವಿವಾಹದ ಸಮಯಕ್ಕೆ ದೊಡ್ಡ ಆರ್ಥಿಕ ನೆರವನ್ನು ಒದಗಿಸಬಹುದು. ಈ ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದು ಅಂದರೆ ಕೇವಲ ಹಣ ಉಳಿಸುವುದಲ್ಲ, ಬದಲಿಗೆ ನಿಮ್ಮ ಮಗಳ ಕನಸುಗಳನ್ನು ನನಸಾಗಿಸಲು ಭದ್ರ ಬುನಾದಿ ಹಾಕುವುದು.

ಆದ್ದರಿಂದ, ಪೋಷಕರಾದ ನೀವು ನಿಮ್ಮ ಮಗಳ ಭವಿಷ್ಯದ ಬಗ್ಗೆ ಚಿಂತಿಸುತ್ತಿದ್ದರೆ, ಇಂದೇ ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಖಾತೆಯನ್ನು ತೆರೆಯಿರಿ ಮತ್ತು ನಿಯಮಿತವಾಗಿ ಹಣ ಜಮಾ ಮಾಡುವ ಮೂಲಕ ನಿಮ್ಮ ಮಗಳ ಭವಿಷ್ಯಕ್ಕೆ ಭರವಸೆಯ ಬೆಳಕನ್ನು ನೀಡಿ.

ಇನ್ನಷ್ಟು ಶಿಕ್ಷಣ ಮತ್ತು ಉದ್ಯೋಗ ಮಾಹಿತಿಗಾಗಿ

ನಮ್ಮ ವೆಬ್ಸೈಟ್ follow ಮಾಡಿ  http://www.barahaloka.com/

http://www.barahaloka.com/